日本の年金増額ガイド:シンプルな方法、実際のメリット、ケーススタディ

世界的に人口の高齢化が進む中、年金問題への注目が高まっています。日本で暮らし働く人々にとって、退職後の所得保障を高め、ゆとりある老後をいかに過ごすかは、非常に現実的な課題です。

1. 日本の年金制度の概要

年金を増やす方法をよりよく理解するには、まず日本の年金制度を理解する必要があります。日本の年金制度は主に3つの柱に分かれています。

- 第一の柱:公的年金制度

国民年金(基礎年金): 20歳から60歳までの全ての居住者は加入が義務付けられています。

厚生年金(従業員年金): 企業に勤める従業員が加入し、給与に連動して年金が支給されます。

- 第二の柱:企業年金制度

企業が従業員向けに提供する年金制度には、確定給付型年金制度と確定拠出型年金制度があります。

- 第3の柱:個人年金制度

iDeCo(個人型確定拠出年金): 個人が任意で加入し、税制上の優遇措置を受けられます。

NISA (個人貯蓄口座): 退職に備えて個人が貯蓄や投資を行うことを奨励します。

2. 年金を増やす簡単な方法

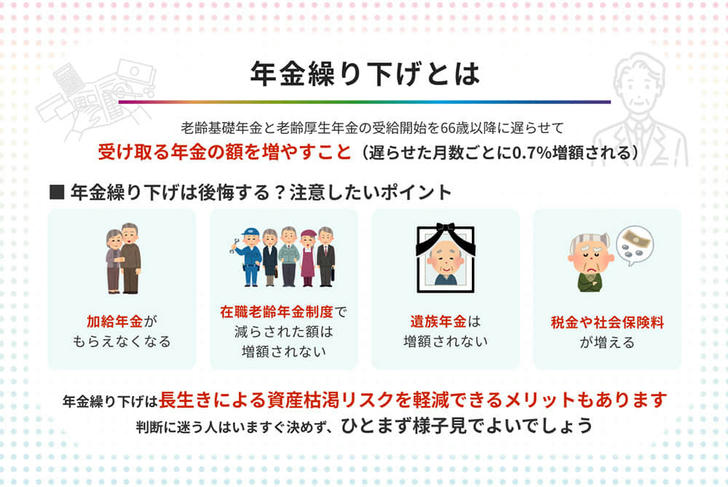

1. 年金受給の遅延:

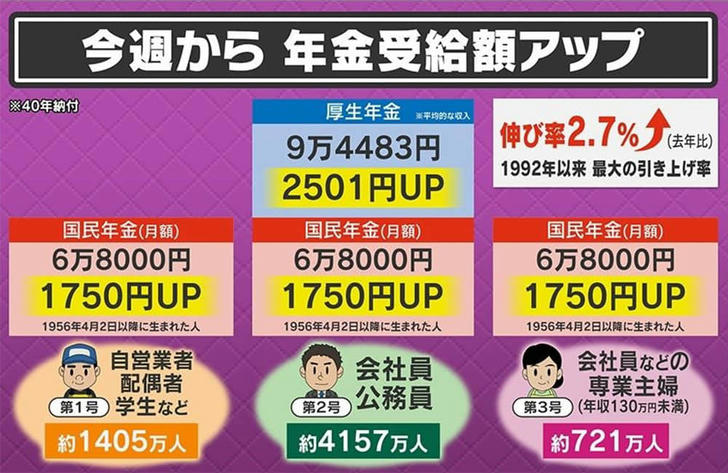

これは年金を増やすための最も直接的かつ効果的な方法の一つです。日本の年金制度では、年金の受給が遅れた月ごとに、法定年金の一定割合が加算される。[3][6] 日本政府は2022年4月から、高齢者が年金を受け取る最低年齢を70歳から75歳に引き上げ、年金の受け取りが1か月遅れるごとに月額年金が0.7%増加する。 高齢者が75歳から年金を受給し始めると仮定すると、65歳から年金を受給し始める人に比べて、月額年金は84%増加します。 つまり、年金の受給を5年間(70歳まで)延期すると、月額の年金額が42%増加することになります。 これは、追加の拠出なしで年金収入を大幅に増やす方法です。

2. NISA(個人貯蓄口座)を最大限に活用する:

NISAは、日本政府が国民の貯蓄と投資を奨励するために設立した個人貯蓄口座です。 NISA口座を通じて投資から得た収益は非課税となります。 日本政府はNISA制度を暫定制度から恒久的な政策に変更し、NISA口座の年間投資限度額を引き上げ、政策の期限を変更し、NISA口座を通じて得た投資収益の非課税期間を5年と20年から恒久的に変更しました。 つまり、NISA口座を通じて長期投資をすることで、投資収益に税金を支払うことなく、より多くの年金資金を積み立てることができるのです。

3. iDeCo(個人型確定拠出年金)に加入する:

iDeCoは任意の年金制度です。 参加者は毎月一定額を支払い、指定された金融商品に投資します。 iDeCoのメリットは、掛金が所得税非課税の対象となり、運用収入も非課税となるほか、支払いを受ける際に一定の税制優遇も受けられることです。 つまり、iDeCoに加入すると年金収入が増えるだけでなく、税負担も軽減できるのです。 所得格差を抑制するため、仕事の内容に応じて拠出額が異なり、加入対象者は第一に農業者や学生、個人事業主などの自営業者で、拠出額の上限は月額6万8000円となっている。 2番目の加入者は主に会社員や公務員で、加入の有無や加入している企業年金制度の種類によって、掛金の上限は月額12,000円から23,000円の範囲です。 3つ目の対象者は、20歳から60歳までの扶養配偶者、つまり主婦(夫)で、支給額の上限は月額23,000円です。

4. 就業年数の延長:

定年年齢の延長は、人口の高齢化に対処するための日本の重要な対策の一つです。 日本政府は企業に対し高齢者の雇用継続を奨励し、それに応じた財政的補助金を支給している[1]。 就業期間を延ばすことで収入を増やすことができるだけでなく、厚生年金に加入し続けることで退職後の年金収入を増やすことができます。 多くの高齢者は、仕事に参加すること自体が、ある程度の精神的・肉体的な運動であり、心身の健康を維持するのに役立つと考えています。

3. 年金増額のメリット

- 退職後の生活の質を向上させる

十分な年金は退職後の生活の質を確保するための基礎です。 年金収入が増加すれば、高齢者は経済的な自由が増し、より良い医療、娯楽、生活サービスを享受できるようになります。

- 子どもの経済的負担を軽減する

年金収入が増加すれば、子供たちの経済的負担が軽減され、子供たちが仕事や家族にもっと集中できるようになります。

- 長寿リスクへの対応:

医療技術の向上により、人々の寿命はますます長くなっています。 十分な年金があれば、高齢者は長寿によってもたらされる経済的リスクに対処し、老後の安心した生活を確保することができます。

- 「高齢化は社会に貢献できる」と認識する:

高齢者は退職を遅らせ、社会活動に積極的に参加することで、「老後も役に立つ」ようになり、社会に貢献し続け、自尊心を高めることができます。

IV. ケース分析

ケース1: 田中さんは東京で働く会社員です。彼は60歳で退職した後、すぐに年金を受け取らず、65歳まで働き続けることを選んだ。年金の受給を遅らせることで、毎月の年金収入が42%増加し、退職後の生活の質が大幅に向上しました。

ケース2: 鈴木さんは主婦です。彼女は若い頃からNISA制度に参加し、毎月一定額を定期的に投資してきました。彼女は何年もかけて貯めた年金のおかげで、退職時にはかなりの額の年金を受け取って老後を楽しむことができました。

ケース3: 山本さんは自営業者です。彼はiDeCoプログラムに加入し、毎月一定額を支払っていました。税制優遇のおかげで、彼の年金は通常の貯蓄よりも早く貯まり、老後の生活にさらに確実な保障を提供します。